在标准金融理论中,各种金融经济模型占据中心地位。标准金融学的第一个理论假设是理性人假设,其模型和范式基本局限于理性分析框架。以追求投资效用最大化为前提,标准金融理论指出投资者的理性使得证券市场至少是弱有效的,即所有证券都应该有效定价,不能长期存在异常超额收益。标准金融理论的核心是在金融范畴内研究资产定价。

标准理财产品和非标准理财产品的区别;

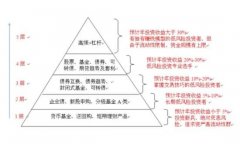

标准化金融产品是可以在全国交易所上市公开交易的金融产品;它具有公开发行、高流动性、最高安全级别、但利率低的特点。

非标准化金融产品是指不能在全国交易所上市公开交易的金融产品。非标准化金融产品缺乏标准化的证券特征,一般不公开发行,虽然名义收益率会更高,但流动性第,风险高。

自20世纪70年代中期标准财务理论体系完全形成以来,一直受到受理理论界和实务界的高度评价,从而占据了财务理论的主流地位。但是越来越多的证据表明,标准金融理论实际上并不能正确反映市场运行和投资者的决策行为。

标准金融理论的缺陷在于:标准金融理论作为标准金融理论的市场均衡模型和风险管理框架的基础,其理性预期与现实存在相当大的距离;市场特征的差异使得均衡、宏观的分析范式不适用于资本市场。其中,标准金融理论之所以远离真实市场的根本原因是与市场特征不符的分析范式和过于理想的前提假设。

由于标准金融理论的不足,研究者们从不同角度对其进行了修正,从而提出了一些新的市场理论,如放松理性人假设和行为金融;分形市场假说等。除了学科内的深入发展之外,目前的金融领域跨学科、创新发展趋势非常明显。进化证券学作为生物学和证券之间的交叉学科,成为证券投资界的新的研究领域,对于促进现代金融理论的多学科融合发展,揭示股票价格的形成机理和演化规律具有非常重要的意义。